News Center

本文来自微信公众号 “咖门”(ID:KamenClub),作者:梦婕,36氪经授权发布。 9.9元一杯外卖“盲盒奶茶”,随机能喝到13~20元的饮品,是不是想想就很诱人? 前段时间,书亦烧仙草、CoCo都可、乐乐茶等品牌,都在推、盲盒奶茶。小红书上“沪上阿姨盲盒”,已经有13万+笔记。 引流还能提高曝光度,“盲盒奶茶”这个操作,要不要跟一把? 9.9元“奶茶盲盒”,想想就诱人! 这届年轻人,谁没为盲盒氪过金?最近,越来越多的茶饮品牌也在开发盲盒玩法。 比如书亦烧仙草,前阵子就出了款“奶茶盲盒”。 从5月14日开始,书亦烧仙草开始推出售价9.88元的盲盒,内容物为随机13~20元饮品,只能通过外卖购买。 点单过程一点也不复杂,就像点普通奶茶一样,在菜单栏中直接显示“奶茶盲盒”,只需选择甜度和温度,下单支付,就能在家等待这份“未知的惊喜”。 这个“奶茶盲盒”玩法,想想就很诱人: 9.9元就能体验一次开盲盒的快乐,而且价格低于正常售卖的产品价格,让消费者用便宜买个惊喜,怎么“开”都不亏。 此后,书亦每月限时推出奶茶盲盒,6月9.99元盲盒限时8天,7月9.88元盲盒限时4天。 不仅书亦烧仙草,很多茶饮品牌都在推出“奶茶盲盒”。 比如,乐乐茶推出的限地区+限时的外卖盲盒,售价19.9元 (部分用户有补贴价,14.9元即可购买) ; CoCo都可、7分甜、快乐柠檬等品牌,也都与美团合作,陆续推出售价9.9元的奶茶盲盒。 沪上阿姨的盲盒活动形式比较丰富,分为三种: 音乐节现场活动,通过参与游戏获得周边盲盒; “沪粉节” (粉丝节) 活动期间,在门店购买饮品,满2杯赠1款周边盲盒; 在外卖程序中上架的限时奶茶盲盒。 不少中小品牌的门店也在推盲盒,如泰式奶茶“芭提啦”,除外卖下单,还有到店说暗号、到店小程序下单两种方法。 总结近期的“奶茶盲盒”玩法,相同点有三个: 限时、限外卖点单 (避免现场操作被看到) 、盲盒售价低于产品正价。 喝奶茶和玩盲盒的,是一群人 虽然盲盒近几年才开始流行,但追根溯源,这类产品在明治末期的日本就已出现,即“福袋”。 泡泡玛特市值突破1000亿,“盲盒经济”开始被广泛关注,而且在新消费领域已经有了太多成功案例, 哪个95后还没为泡泡玛特排过队。 我们来认真分析一下,“盲盒玩法”和茶饮店的适配度: 1. 喝奶茶和玩盲盒的,是同样一群人 据媒体报道,泡泡玛特做过购买数据分析, 盲盒的主要消费群体为18~35岁的年轻人,其中75%为女性。 眼熟吗? 这不就是新茶饮的核心消费人群。 盲盒之所以流行,就是因为它具有“未知”的刺激感,拆开前谁都不知道会抽到什么。奶茶盲盒也同样,奶茶到手前,谁都不知道是哪款饮品。 趣味性加神秘性,更能激起消费者的好奇心,在提高消费者的情绪阀值的同时,也能促进购买欲。 2. 薅羊毛的快乐,谁都拒绝不了 盘点各个品牌的“奶茶盲盒”,价格大都在10元上下,和常规十几二十元一杯的饮品相比,性价比显而易见。 这届年轻人, 一万多的包包愿意买,8块钱的邮费不想出,一点小小的“薅羊毛”惊喜,很容易让他们觉得超值又快乐。 此外,很多品牌推盲盒奶茶,都是限时活动,10元上下的定价+限时售卖,不至于带来太大的成本压力。 3. 晒图“炫耀”,又是一轮新的传播 抽到盲盒后的炫耀或吐槽,也是盲盒爱好者们不可缺少的一项社交活动: 抽到心仪的盲盒,是“炫耀”的资本;重复抽到同样的盲盒,也忍不住发票圈吐槽火交换。 这种社交属性,“盲盒奶茶”也存在。特别是当购买奶茶盲盒并拍照发出,“炫耀”超值饮品时,一定程度上也能够刺激产生新的购买。 当购买奶茶盲盒并拍照发出,一定程度上也能够刺激产生新的购买 4. 盲盒容易“上头”,但茶饮玩法更人性化 盲盒玩法,被很多媒体定义为新“瘾”性消费,很容易让人上头。 购买者经常存在一种“博弈”心理,当结果未达到心理预期时,更容易再次投入,希望“翻盘”。 不过,和大多数盲盒不同, 盲盒奶茶更加“人性化”。 茶饮的盲盒外卖,很多都可以在订单备注里“许愿”,标注自己心仪的产品。虽然不能直接指定,但可以备注类型,如生打椰系列、葡萄系列。 相比做一个毫无感情的“开盲盒机器”,给商家一点“小暗示”,如果如愿以偿,这枚铁粉大概率就和门店锁了。 那么问题来了:“奶茶盲盒”,门店要不要跟? 奶茶盲盒,值不值得上? 奶茶盲盒有优势,但并非毫无问题。我们再来实际分析一下饮品店的可操作性性: 先说优势: 1. 吸引客流,同时便于原料流转 在小红书上搜索“沪上阿姨盲盒”,能够搜到13万+笔记。这无疑是一个提高品牌曝光率的好机会。 此外,门店推出奶茶盲盒,还可以借此机会推荐招牌产品,或主推易操作易出品的产品,从而更能控制材料、和成本。 2. 促进旺季外卖点单 目前来看,无论乐乐茶还是沪上阿姨、书亦烧仙草等品牌,推出的外卖盲盒奶茶活动多集中在5~7月,正是天气开始炎热的时候。 当消费者不愿出门时、又热到烦躁时,“奶茶盲盒”这种好喝又好玩的产品,更能带动茶饮外卖的销量。 3. 可以反复推出,节日营销的新思路 书亦烧仙草的盲盒活动,将奶茶盲盒作为限时回归产品,每月推出,反复加深消费者的印象。 由此延伸,盲盒奶茶或许适合做为节日营销,在特定时机固定推出。 不过,推盲盒奶茶,也有两个问题要特别注意—— 当心消费者的心理落差 当消费者对盲盒期待值过高,易造成心理落差,导致差评出现。 定价太低容易拉低产品价值感 价格是需要特别考虑的一部分:价格太高,丧失盲盒高性价比的期待值;价格太低,拉低饮品本身营造的高价值感,而且很难控制成本。 结语 茶饮旺季,营销都在玩新花样,赶热点、追潮流,盲盒或许是一条不错的路。 目前来看,它正在受到品牌和消费端的双重欢迎。 机会总是留给那些更懂年轻人的老板。

2021 - 08 - 07

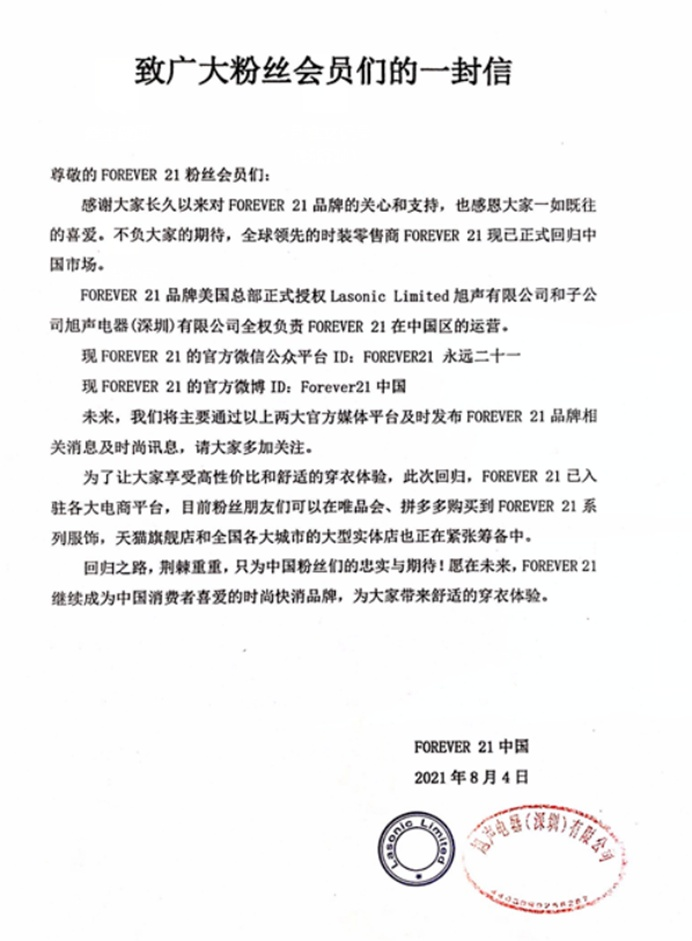

本文来自微信公众号 “电商在线”(ID:dianshangmj),作者:吴羚玮,36氪经授权发布。 曾败走中国市场的快时尚品牌Forever 21,正试图通过电商卷土重来。 这个由韩国张东文和张金淑夫妇创立的品牌,凭借低价、上新快等特点,迅速成为全球最大的时尚连锁品牌之一。在城市核心商业圈,你或许也曾被它三层精致大店吸引驻足。 后来的故事大家都知道了。Zara、H&M、GAP等快时尚品牌陷入业绩泥潭,款式迭代不够快,性价比不够高,慢慢失去对中国消费者的吸引力。Forever 21先是在2019年4月宣布关停天猫京东的旗舰店和中国官方网站,又开启了线下门店的清仓甩卖模式,留下被扒光的模特和空荡货架。 时隔两年,8月4日,沉寂许久的Forever 21通过官方微博公布了一份声明,表示美国总部正式授权旭声有限公司和子公司旭声电器(深圳)有限公司全权负责中国区的全部运营。目前品牌已入驻唯品会和拼多多,天猫旗舰店和全国各大城市的大型实体店也正在筹备中。 但随后,它又删除了这条微博。最近的一条微博来自2019年。 「电商在线」发现,Forever 21的官博运营主体是旭声电器,而它在拼多多、唯品会和天猫上的运营公司都另有其人,且分别是毫无关联的几家公司。 记者也曾尝试联系了官博的运营主体旭声电器。这家主要生产电器和家居用品的香港公司,公司曾获得了Hello Kitty、M&M、大嘴猴、海绵宝宝、航海王的品牌授权。但尚未获得回应。合理推测,或许是品牌方认为筹备期理应低调,也可能是因为目前运营主体过多,不便声张。 总之,过去热闹开店,且以核心商业区线下大店示人的Forever 21,如今写照更像是“打枪的不要,悄悄的进村”。 多渠道、多家运营商 如果不是店铺旁边还打了个“官方”的金色小标,Forever 21在拼多多开设的两家旗舰店很容易被误认为“山寨”。 名为“Forever 21旗舰店”的女装店中,已有1000多人关注,拼单数量超过1.1万件。店铺内一共48件SKU,其中41件都是裤装。店内所有商品的价格都在百元内,58元到98元。商品照片大多变形,尽管压着品牌logo,但质感并不高级,模特要么不露脸,要么是中国面孔。整体来看,这更像是一家广州或杭州服装档口开出的店铺。 左:Forever 21拼多多男装旗舰店;右:Forever 21拼多多女装旗舰店 尽管店铺首页放了一张Forever 21的海报和品牌介绍,但不管是商品图片展示的形态还是服装风格,都与Forever 21原本的风格相去甚远——尽管它是个平价品牌,但黄底黑色的logo,以及常在图片中出现的成群结队的外国年轻人,总在展示年轻和活力。 而Forever 21在唯品会上的店铺风格要年轻时尚得多,价格上限也更高:从29元的基本款T恤到339元的法式连衣裙,一些款式还是唯品会的专供款,照片质感也相对高级。这都更贴近我们过去熟知的Forever 21。 尽管根据品牌发布的信息显示,其天猫旗舰店仍在筹备当中。但「电商在线」在天猫上找到了一家名为“Forever21男装旗舰店”的新店,目前仅33个粉丝。 这家天猫店还处于“毛坯房”状态,之前在7月16日和7月23日进行过大批量上新,但目前没有任何交易记录,就连logo都只是个临时的“淘”字。 拼多多、唯品会以及天猫上,Forever 21分别有截然不同的价格定位、风格。事实上,它们的运营方都不是同一家公司。Forever 21的拼多多运营方是一家名为“雅偲”的广州贸易公司,天猫店则由一家名为“穗元”的杭州服饰公司代运营。 据企查查显示,两家公司并无关联。唯品会旗舰店的运营方则无法查证。 Forever 21将品牌授权和店铺运营权交给中国公司,这和大多数海外品牌在中国市场时,会找一家服务商代为运营的逻辑相同——后者更熟悉中国市场,也熟悉复杂细碎的电商平台规则。对品牌来说,自己无需下场,也是一种更谨慎的轻量化尝试。 尴尬的Forever 21 这种方式或许能卖得动货,但也可能带来问题。 Forever 21唯品会店与拼多多店售卖的服装有部分重叠,但价格差异巨大:譬如一件胸口女生半袖,唯品会价格是74元,而拼多多则标价99元。另一条高腰爱心牛仔裤,两家平台也有4元的价格差。 唯品会价格与拼多多旗舰店价格差距 不同渠道的价格差会打乱品牌原有的价格体系,而店铺在不同平台呈现出的价值面,也会影响消费者对Forever 21这个品牌原来的认知。对品牌都是一种消耗。 事实上,它在2012年进入中国市场后,其实从未在中国市场获得绝对优势。不少媒体已经在Forever 21黯然退出中国市场时,就分析过它做错了哪些事: 在上海南京东路开出国内第一家三层楼的大店时,Forever 21曾掀起过一阵热潮。但它进入中国市场时,已经错过先发优势,快时尚领域的话语权已经牢牢被Zara和H&M掌握。后期,它又因为质量问题和款式剪裁不符合亚洲人身形,失去对中国消费者的吸引力。 它在品牌或公司竞争上的优势也远不及Zara的母公司Inditex。如今,它在全球的门店数量仅剩600多家,Inditex也有收缩,但全球门店数量依旧超过6800家。光是Zara的全球门店数,也是Forever 21的3倍多。 2020年2月,Forever 21以8100万美元(约合5.23亿元人民币)的低价被西蒙房地产集团、布鲁克菲尔德房地产公司,以及品牌管理公司ABG组成的财团收购。有了强有力的支撑,以及充足的弹药,更关键的是,中国拥有超1.6万亿规模的服装市场,谁都不希望放弃这个巨大金矿。这也是Forever 21念念不忘卷土重来的原因。 快时尚卷土重来? “活过来”的快时尚品牌不止Forever 21一家。 根据赢商网的报道,今年上半年,快时尚品牌加快了开店步伐:MJstyle、优衣库、UR、无印良品、C&A、GAP六家快时尚品牌合计新开了126家门店。尤其在第二季度呈爆发式增长,开店98家,达到近4年新高。 「电商在线」认为,开店门店数量增长,不代表曾经占领大量女性衣柜的传统快时尚品牌还能再现往日风光。 原因有几方面—— 1、传统快时尚的份额正在萎缩:顶着“快时尚”标签的品牌希望消除误解;供应链和服装行业创始人的变化,会带来中国服装新品牌的爆发。 开店量排名第二的优衣库,实际上并非快时尚品牌。 它不快,也不追赶时尚。拿曾经的快时尚之王Zara参照,一年2万个单品,一件衣服从设计到生产、运输、销售,最短只需要15天。H&M大概在20天,优衣库一年只有1000款商品,而且从生产到上架,得花上3、4个月时间。优衣库也一直在摆脱“快时尚”的标签,强调自己是一家不断进行面料创新的科技公司。 无印良品走的则是另一条路。它本身就不以层出不穷的款式迭代赢得消费者的品牌,核心单品,永远都是围绕那些个人洗护、文具、床品等生活方式展开。无印良品母公司日本良品计划,在7月21日明确提出要在中国市场提速:将从2024财年(截至2024年8月)开始,每年在中国以目前两倍速开设50家店,还将组建负责中国业务的经营团队。 天猫服饰潮服鞋靴的总经理鹿游对「电商在线」提及他在近十年来看到的行业变化:当下的中国服装创业者,不像10年或20年前,那批来自工厂、供应链或零售的创业者,更多从广告媒体、文化潮流,甚至手机电脑行业跨界而来。 他们的最核心特质,就是比过去更能讲好品牌故事,也能充分利用如今成熟的中国服装供应链,完成他们的设计与商品。 尽管在整个消费领域,美妆和食品是最先诞生大批新品牌的行业,但这种风潮随后延伸到了到洗衣、个护等快消行业。而现在,服装的新品牌爆发率先发生在内衣行业,譬如主打无尺码内衣的Ubras、主打科技面料的蕉内,以及用“硅胶果冻条”取代钢圈做内衣支撑的素肌良品。这些内衣品牌,共性都是用更吸引人的概念抓住消费者,以能够批量生产的标准品为起点抓住投资人。 鹿游认为,在内衣之后,服装新品牌的爆发会出现在男装、女装、鞋履等行业。 2、几个主要玩家的势力将呈现此消彼长,尤其当爱国情绪已经可以推动一门生意时。如果国外与国内品牌风格与价格定位一致,国产品牌更能获得消费者天然认同。 开店量排名前三的品牌中,MJstyle和UR分别位列第一与第三,都是国产快时尚品牌。 尽管这两个品牌都曾以国际快时尚巨头Zara和H&M为师,但至少在国内,以UR为代表的快时尚品牌已经呈现出可以抗衡Zara的力量。“卢曦采访手记”2019年的一篇文章曾提及,UR从设计到货架,以天计算。而店铺的补货周期(一家店铺从发现缺货-给工厂下单-再次上架)也只需要10天。它的速度比Zara可能还要快。 而UR的两个老师,ZARA与H&M,一个在去年采取收缩政策,关闭所有在中国的姊妹品牌,一个因新疆棉事件遭消费者抵制,两家品牌今年上半年的开店数量都为0。 至于Forever 21,如今面临几大玩家和成千上万小玩家的激烈竞争,尚未在大环境下做出足够能说服中国消费者的动作,也没有梳理好不同运营方之间的关系和价格。 反攻动作看着励志,要真正逆袭,并不容易。

2021 - 08 - 07